בעידן זה של אי ודאות כלכלית, הקצאת תקציב נכונה היא קריטית מאי פעם. פוסט זה בבלוג מספק אסטרטגיות מפורטות אך פשוטות כיצד למקסם את המשאבים שלך מבלי לגרום לעומס פיננסי. אנו מתעמקים במורכבות התקציב מהבנת המצב הפיננסי שלך ועד לבחירה מושכלת בהוצאות.

הבנת המצב הפיננסי שלך: איפה אתה עומד?

הבנת המצב הפיננסי שלך היא הצעד הראשון המכריע לקראת הקצאת תקציב נכונה. צלול עמוק לתוך ההכנסות, ההוצאות, החסכונות, החובות וההשקעות שלך כדי לקבל תמונה ברורה של היכן אתה עומד כרגע. צור סקירה מפורטת של המצב הפיננסי שלך, כולל תזרים המזומנים החודשי, הנכסים, ההתחייבויות והשווי הנקי שלך. מידע זה ישמש כבסיס לקבלת החלטות מושכלות לגבי אופן הקצאת המשאבים שלך ביעילות. זכור, ידע הוא כוח בכל הנוגע לניהול הכספים שלך.

תמונה המתארת אדם בודק את המסמכים הפיננסיים שלו

צרכים מול רצונות: האם אתה עושה את הבחירות הנכונות?

בכל הנוגע להקצאת תקציב, הבחנה בין צרכים לרצונות חיונית לביצוע הבחירות הפיננסיות הנכונות. על ידי הבנת ההבדל בין שתי הקטגוריות הללו, אתה יכול לתעדף את ההוצאות שלך בצורה שתואמת את היעדים והערכים הפיננסיים שלך.

- 1. זיהוי צרכים:

התחל בזיהוי הצרכים החיוניים שלך, כגון דיור, מזון, שירותים ותחבורה. אלו ההוצאות הנחוצות לרווחתך ולהישרדותך. היה מציאותי בהערכת הצרכים שלך והתמקד בכיסוי ההוצאות הבסיסיות הללו לפני הקצאת משאבים לתחומים אחרים. - 2. הערכת רצונות:

רצונות הם הפריטים או החוויות הלא חיוניים שמביאים הנאה והגשמה אך אינם חיוניים לצרכים הבסיסיים שלך. חשוב להבדיל בין רצונות שמתואמים לערכים ולעדיפויות שלך לבין אלה שהם פשוט אימפולסיביים או מונעים על ידי השפעות חיצוניות. תעדוף רצונות על סמך המשמעות וההשפעה שלהם על הרווחה הכללית שלך.

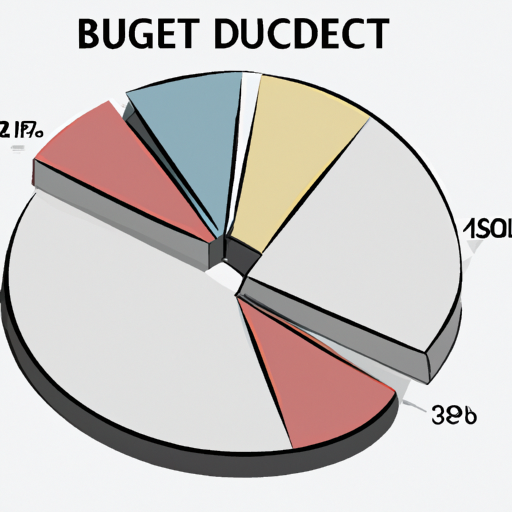

חוק 50/20/30: האם זה שווה את זה?

כלל 50/20/30 הוא הנחיה פופולרית לתקצוב שמציעה לחלק את ההכנסה שלך לאחר מס לשלוש קטגוריות:

50% לצרכים, 20% לחיסכון ו-30% לרצונות. אמנם כלל זה מספק מסגרת פשוטה להקצאת תקציב, אך האפקטיביות שלו תלויה בגורמים שונים שיכולים להשפיע על מצבך הפיננסי ועל היעדים שלך.

- 1. הערכת הצרכים שלך:

הצעד הראשון ביישום כלל 50/20/30 הוא להעריך את הצרכים החיוניים שלך ולהקצות 50% מההכנסה שלך לכיסוים. הצרכים כוללים הוצאות כמו דיור, שירותים, תחבורה, מצרכים ושירותי בריאות. על ידי תעדוף הוצאות בסיסיות אלו, אתה מבטיח שהדרישות הבסיסיות שלך מתקיימות לפני הקצאת משאבים לקטגוריות אחרות. - 2. הדגשת חיסכון:

הקצאת 20% לחיסכון היא מרכיב קריטי בכלל 50/20/30, שכן היא מקדמת ביטחון פיננסי ויציבות לטווח ארוך. חיסכון יכול לכלול תרומות לחשבונות פרישה, קרנות חירום, השקעות והחזר חובות. על ידי הפרשת חלק מההכנסה שלך לחיסכון, אתה בונה כר פיננסי שיכול לעזור לך לעמוד בהוצאות בלתי צפויות ולהשיג את המטרות העתידיות שלך. - 3. איזון רצונות:

30% הנותרים מההכנסה שלך מיועדים לרצונות, הכוללים הוצאות לפי שיקול דעת המשפרות את איכות חייך ומביאות הנאה. קטגוריה זו עשויה לכלול אוכל בחוץ, בידור, נסיעות, קניות ותחביבים. למרות שחשוב לתעדף צרכים וחיסכון, הקצאת חלק מההכנסה שלך לרצונות מאפשרת לך ליהנות מפירות העבודה שלך ולשמור על איזון בריא בין עבודה לחיים.

תרשים עוגה המדגים את כלל התקציב 50/20/30

"אגורה שנחסכה היא פרוטה שהרוויחה": אימוץ חסכנות

"אגורה שנחסכה היא פרוטה שהרוויחה": אימוץ חסכנות הוא הלך רוח שיכול להשפיע באופן משמעותי על הרווחה הכלכלית שלך. על ידי אימוץ גישה חסכנית להרגלי ההוצאות שלך, אתה יכול לחסוך כסף, להפחית בזבוז ולבצע בחירות מכוונות יותר לגבי אופן הקצאת המשאבים שלך. חסכנות אינה קשורה בקיפוח אלא בקבלת החלטות מודעות כדי לתעדף יעדים ערכיים וארוכי טווח על פני סיפוקים לטווח קצר. זה כרוך בתשומת לב להוצאות שלך, בחיפוש אחר פתרונות חסכוניים ומציאת דרכים יצירתיות למתוח את התקציב שלך עוד יותר. אימוץ חסכנות יכול להוביל לחסכון מוגבר, לחץ פיננסי מופחת ותחושת שליטה רבה יותר על העתיד הפיננסי שלך. בין אם זה על ידי קיצוץ בהוצאות מיותרות, מציאת עסקאות והנחות, או אימוץ אורח חיים מינימליסטי יותר, שילוב חסכנות בחיי היומיום שלך יכול לעזור לך להשיג את המטרות הפיננסיות שלך ולבנות בסיס פיננסי בטוח יותר. על ידי הכרה בערך של כל שקל שנחסך, אתה יכול לטפח חשיבה של תושייה, חוסן ומשמעת פיננסית שתשרת אותך בטווח הארוך.

ניהול חובות: איך אתה יכול לחפור את עצמך?

ניהול חובות הוא היבט מכריע בהקצאת תקציב נכונה הדורשת גישה אסטרטגית ומשמעת כדי להתגבר על אתגרים פיננסיים. הצעד הראשון ביציאה מהחובות הוא להעריך את מצבך הפיננסי הנוכחי בכנות ובשקיפות. בדוק את כל החובות שלך, כולל כרטיסי אשראי, הלוואות והתחייבויות פיננסיות אחרות, כדי להבין את מלוא היקף הבעיה.

לאחר שתהיה לך תמונה ברורה של מצב החוב שלך, צור תוכנית ריאלית ובר ביצוע להתמודדות עם זה. תעדוף תחילה חובות בריבית גבוהה ושקול איחוד או מימון מחדש כדי להוריד את תשלומי הריבית הכוללים שלך. הגדרת תקציב וקיצוץ בהוצאות מיותרות יכולים לפנות כספים נוספים להחזרת החוב. זה עשוי גם להיות מועיל לנהל משא ומתן עם נושים על שיעורי ריבית נמוכים יותר או תנאי תשלום גמישים יותר כדי להפוך את החוב שלך לניהול יותר.

אסטרטגיה יעילה נוספת לניהול חובות היא להגדיל את ההכנסה שלך באמצעות התרוצצויות צדדיות, עבודה עצמאית או מכירת פריטים שאינם בשימוש כדי ליצור תזרים מזומנים נוסף. על ידי הגדלת הרווחים שלך, אתה יכול להאיץ את לוח הזמנים של פירעון החוב שלך ולהפחית את הנטל הכלכלי המכביד עליך. חפש תמיכה מיועצים פיננסיים או שירותי ייעוץ אשראי אם אתה צריך הדרכה ליצירת תוכנית החזר חובות המותאמת למצב הספציפי שלך.

צילום של חפירה וערימת מטבעות המתארים ניהול חובות

קרנות חירום: האם אתה מוכן לימים גשומים?

קיום קרן חירום היא מרכיב בסיסי בהקצאת תקציב נכונה המספקת רשת ביטחון פיננסית בנסיבות בלתי צפויות. הוא משמש ככר לכיסוי הוצאות בלתי צפויות כגון מקרי חירום רפואיים, תיקוני רכב או אובדן עבודה פתאומי, ומונע ממך להיקלע לחובות או למצוקה כלכלית. הקמת ותחזוקה של קרן חירום צריכה להיות בראש סדר העדיפויות בתכנון הפיננסי שלך כדי להבטיח שאתה מוכן לימים גשומים קדימה.

לעוד פרטים מורחבים על אטרקציות לבת מצווה באפשרותך לבקר ב- faceitevents.co.il

למידע מורחב על URL והקצאת תקציב נכונה: איך להפיק את המרב בלי לשבור את הכיס לאטרקציות לבר מצווה מומלץ לבדוק כאן: faceitevents.co.il

- בניית קרן החירום שלך:

יצירת קרן חירום דורשת מסירות ומאמץ עקבי להפריש חלק מההכנסה שלך להוצאות בלתי צפויות. התחל בקביעת יעד חיסכון בר השגה, כגון חיסכון בהוצאות מחיה של שלושה עד שישה חודשים. הגדר חשבון חיסכון נפרד המיועד במיוחד לקרן החירום שלך כדי למנוע ערבוב שלו עם כספי ההוצאות הרגילות שלך. הפוך את החסכונות שלך לאוטומטיים על ידי הגדרת העברות חוזרות מחשבון העובר ושב שלך לקרן החירום שלך כדי להבטיח תרומות עקביות. - חשיבות הנזילות:

בעת בניית קרן החירום שלך, התמקד בשמירה על נזילות כדי לגשת לחסכונות שלך במהירות ובקלות בעת הצורך. בחר בחשבונות חיסכון עם תשואה גבוהה או חשבונות בשוק הכסף המציעים ריביות תחרותיות תוך שמירה על נגישות קלה של הכספים שלך. הימנע מלקושר את קרן החירום שלך בהשקעות ארוכות טווח או בנכסים שעלולים להיות קשים לפירוק במצבי חירום. בעלות נכסים נזילים מבטיחה שתוכל לגשת לכספים שלך באופן מיידי כדי לתת מענה לצרכים פיננסיים דחופים ללא דיחוי.

הזדמנויות השקעה: האם הגיע הזמן להגדיל את הכסף שלך?

השקעת כספך בחוכמה יכולה להיות דרך אסטרטגית להגדיל את העושר שלך ולהשיג יעדים פיננסיים ארוכי טווח. בזמן שאתה מעריך את הקצאת התקציב שלך, שקול לבחון הזדמנויות השקעה שונות כדי לגרום לכסף שלך לעבוד בשבילך. גיוון תיק ההשקעות שלך יכול לעזור להפחית סיכונים ולמקסם תשואה לאורך זמן. בין אם אתה משקיע מתחיל או בעל ניסיון בשווקים הפיננסיים, הבנת סובלנות הסיכון שלך, יעדי ההשקעה ואופק הזמן שלך חיונית בבחירת אפשרויות השקעה מתאימות.

בחינת כלי השקעה שונים:

כאשר בוחנים הזדמנויות השקעה, חקור והעריך סוגי נכסים שונים כגון מניות, אג"ח, נדל"ן, קרנות נאמנות או קרנות נסחרות בבורסה (ETF). כל אפשרות השקעה נושאת את רמת הסיכון והתשואות הפוטנציאליות שלה, ולכן חיוני לגוון את התיק שלך כדי לפזר סיכונים ולמטב את פוטנציאל הצמיחה. התייעץ עם יועץ פיננסי או איש מקצוע בתחום ההשקעות כדי לקבל תובנות לגבי מגמות שוק, אסטרטגיות השקעה והמלצות מותאמות אישית על סמך היעדים הפיננסיים שלך.

איור של צמח הגדל מערימת מטבעות המסמלת השקעה

שליטה באמנות הקצאת התקציב אינה מתרחשת בין לילה. זה דורש מחויבות, משמעת ונכונות לעשות בחירות קשות. עם זאת, עם האסטרטגיות הנכונות והבנה ברורה של המצב הפיננסי שלך, אתה יכול למתוח את התקציב שלך יותר ממה שאתה עשוי לחשוב אפשרי. זכרו, הקצאת תקציב נכונה אינה מונעת מעצמכם הנאות אלא קבלת החלטות מושכלות ואסטרטגיות המבטיחות יציבות ושגשוג פיננסיים.